ANEXO II

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

Artículo 1º-Los principios

utilizados en el territorio de cada Parte, que confieren apoyo substancial

autorizado respecto al registro de ingresos, costos, gastos, activos y pasivos

involucrados en la información y la elaboración de estados financieros. Estos

indicadores pueden en guías amplias de aplicación general, así como aquellas

normas, prácticas y procedimientos propios empleados usualmente en la

contabilidad.

Artículo 2º-Para efectos de los

principios de contabilidad generalmente aceptados, los consensos reconocidos o

apoyos autorizados se encuentran descritos o establecidos en las siguientes

publicaciones:

(a) Respecto al

territorio de Chile, el Boletín Técnico N° 1 del

Colegio de Contadores de Chile y sus actualizaciones.

(b) Respecto al territorio de Costa Rica,

los principios de contabilidad generalmente aceptados aprobados por la Junta

Directiva del Colegio de Contadores Públicos de Costa Rica, en su sesión N° 425, artículo 5°, inciso a) punto primero, de fecha 13

de diciembre de 1974 y publicado mediante circular N°

3 del 17 de marzo de 1975, y todas sus actualizaciones.

(c) Respecto al territorio de El Salvador,

el Decreto Nº 828 del 26 de enero del 2000, publicado

en el Diario Oficial Nº 42, Tomo Nº

346 de fecha 29 de febrero de 2000, por medio del cual se decreta la Ley

Reguladora del Ejercicio de la Contaduría, específicamente los artículos 17 (i)

y 36 (i); y el acuerdo emitido por el Consejo de Vigilancia de la Contaduría

Pública y Auditoría en sesión celebrada el 2 de setiembre de 1999 y publicada

en los periódicos de mayor circulación del país, mediante el cual se establece

la obligatoriedad para los profesionales contables de aplicar normas

internacionales de auditoría y de contabilidad, haciendo referencia específica

a los Principios de Contabilidad Generalmente Aceptados.

(d) Respecto al territorio de Guatemala,

el Código de Comercio de Guatemala. Decreto Nº 2 - 70

del 28 de enero de 1970 y Acta Nº 2 de la Asamblea

extraordinaria del 18 de febrero de 1983 que delega en el instituto de

Contadores Públicos y Auditores la función de manejo de los principios de

contabilidad generalmente aceptados y normas de auditoría.

(e) Respecto al

territorio de Honduras, Decreto Legislativo Nº 160-95

del 31 de octubre de 1995 y publicada en La Gaceta del 16 de enero de 1996.

(f) Respecto al

territorio de Nicaragua, los boletines y publicaciones del Colegio de

Contadores Públicos de Nicaragua y sus correspondientes actualizaciones.

SEGUNDA PARTE

Procedimientos Aduaneros

Artículo I.-Disposiciones generales. Cada Parte deberá asegurarse que sus

procedimientos aduaneros referidos al Tratado, se encuentren acordes con el

Capítulo 5 (Procedimientos Aduaneros) del Tratado y con estas Reglamentaciones

Uniformes.

Artículo II.-Definiciones.

1. Para efectos de

estas Reglamentaciones Uniformes se entenderá por:

Acuerdo de Valoración Aduanera: el Acuerdo relativo a la

Aplicación del Artículo VII del Acuerdo General sobre Aranceles Aduaneros y

Comercio de 1994, incluidas sus notas interpretativas, que forma parte del

Acuerdo sobre la OMC;

Arancel aduanero: cualquier impuesto o arancel a la

importación u otro cargo de cualquier tipo aplicado en relación con la

importación de mercancías, incluida cualquier forma de sobretasa o cargo

adicional a las importaciones, excepto cualquier:

a) Cargo

equivalente a un impuesto interno establecido de conformidad con el artículo 2ºdel artículo III del GATT de 1994;

b) Derecho antidumping o medida

compensatoria que se aplique de conformidad con la legislación de cada Parte y

no sea aplicada de manera incompatible con las disposiciones del Capítulo 7 ( Prácticas desleales de comercio);

c) Derecho u otro

cargo relacionado con la importación, proporcional al costo de los servicios

prestados;

d) Prima ofrecida o recaudada sobre

mercancías importadas, derivada de todo sistema de licitación, respecto a la

administración de restricciones cuantitativas a la importación o de

aranceles-cuota o cupos de preferencias arancelarias;

Autoridad competente: aquella que, conforme a la legislación

de cada Parte, es responsable de la administración y aplicación de sus leyes y

reglamentaciones aduaneras y/o de la administración y/o aplicación del Capítulo

5 (Procedimientos Aduaneros) y de los Capítulos 3 (Trato nacional y acceso de

mercancías al mercado), 4 (Reglas de origen ) y de

estas Reglamentaciones, en lo que resulte procedente.

a) En el caso de

Chile, será el Servicio Nacional de Aduanas.

b) En el caso de Costa Rica, la Dirección

General de Aduanas es responsable de la administración y aplicación de sus

leyes y reglamentaciones aduaneras , así como de la

aplicación de los Capítulos 3 (Trato nacional y acceso de mercancías al

mercado), 4 (Reglas de origen ) y 5 (Procedimientos aduaneros) y sus

Reglamentaciones Uniformes , en lo que resulte procedente.

El Ministerio de Comercio Exterior es responsable de la

administración de los Capítulos 3 (Trato nacional y acceso de mercancías al

mercado), 4 (Reglas de origen) y 5 (Procedimientos aduaneros) y sus

Reglamentaciones Uniformes.

c) En el caso de Honduras, la Dirección

Ejecutiva de Ingresos (DEI) de la Secretaría de Finanzas es responsable de la

administración y aplicación de sus leyes y reglamentaciones aduaneras.

El Ministerio de Industria y Comercio es responsable de la

administración y aplicación de los Capítulos 3 (Trato nacional y acceso de

mercancías al mercado), 4 (Reglas de origen ) y 5

(Procedimientos aduaneros) y sus Reglamentaciones Uniformes .

d) En el caso de El Salvador, la Dirección

General de la Renta de Aduanas del Ministerio de Hacienda es responsable de la

administración y aplicación de sus leyes y reglamentaciones aduaneras.

El Ministerio de Economía o su sucesora es responsable de la

administración y aplicación de los Capítulos 3 (Trato nacional y acceso de

mercancías al mercado), 4 (Reglas de origen) y 5 (Procedimientos aduaneros) y

sus Reglamentaciones Uniformes .

e) En el caso de Nicaragua, la Dirección

de Integración y Administración de Tratados del Ministerio de Fomento,

Industria y Comercio es responsable de la aplicación y administración del

Capítulo 3 (Trato Nacional y Acceso de Mercancías al Mercado); 4 (Reglas de

Origen) y el artículo 5-08 (Procedimientos para verificar origen).

La Dirección General de Servicios

Aduaneros es responsable de la administración y aplicación de las demás

disposiciones del Capítulo 5 (Procedimientos aduaneros) y sus Reglamentaciones

Uniformes.

f) En el caso de Guatemala, el Ministerio

de Economía y la Superintendencia de Administración Tributaria (SAT), según

corresponda de conformidad con la legislación interna;

En el Anexo II se determinan las autoridades competentes de

las Partes facultadas para aplicar estas Reglamentaciones,"Segunda parte:

Procedimientos aduaneros" .

Días: días naturales, calendario o

corridos;

Exportador: una persona ubicada en territorio de una Parte,

desde donde la mercancía es exportada por ella, y que está obligada a conservar

en territorio de esa Parte los registros a que se refiere el artículo 5.04 (5)

del Tratado y el articulo IX de estas Reglamentaciones Uniformes;

Importación comercial: la importación de una mercancía al

territorio de una de las Partes con el propósito de venderla o utilizarla para

fines comerciales, industriales o similares;

Importador: una persona ubicada en territorio de una Parte,

desde donde la mercancía es importada por ella, y que está obligada a conservar

en territorio de esa Parte los registros a que se refiere el artículo 5-03(4)

del Tratado y el artículo IX de estas Reglamentaciones Uniformes;

Llenado: se refiere a la incorporación de toda la

información requerida en el formato del certificado de origen o de la

declaración de origen, fechado y firmado por el productor o exportador, según

corresponda;

Material: una mercancía que se utiliza en la producción o

transformación de otra mercancía e incluye componentes, insumos, materias

primas y/o partes y piezas;

Mercancía: cualquier material, materia, producto o parte;

Mercancías idénticas: tal como se

definen en el Acuerdo de Valoración Aduanera;

Mercancía originaria: una mercancía o material que califica

como originaria de conformidad con el Capítulo 4 (Reglas de Origen) del Tratado

y con estas Reglamentaciones;

Mercancía no originaria: una mercancía o material que no

califica como originaria de conformidad con el Capítulo 4 (Reglas de Origen)

del Tratado y con estas Reglamentaciones;

Período o año fiscal significa:

(a) En el caso de Chile, el período que

empieza el 1 de enero y termina el 31 de diciembre del mismo año, salvo en los

siguientes casos:

(i) Cuando una persona es autorizada por

el Servicio de Impuestos Internos para iniciar actividades después del 1 de

enero de un año, el periodo que empieza en la fecha en que el Servicio de

Impuestos Internos ha emitido el certificado para la iniciación de actividades

y termina el 31 de diciembre de ese año, y

(ii) Cuando una

persona termina sus actividades antes del 31 de diciembre, el período que

empieza el 1 de enero de ese año hasta la fecha en la cual el Servicio de

Impuestos Internos emite el certificado de término de giro;

(b) En el caso de Costa Rica,

(i) El período fiscal ordinario esta

comprendido entre el 1 de octubre de un año y el 30 de septiembre del año

siguiente.

(ii) La Administración

Tributaria está facultada para en casos muy calificados, establecer periodos

con fechas diferentes; ya sea por interés de la misma Administración o por

solicitud de los contribuyentes, por rama de actividad y con carácter general

siempre que no perjudiquen los intereses fiscales.

(c) En el caso de El Salvador, el periodo

que empieza el 1 de enero y termina el 31 de diciembre del mismo año;

(d) En el caso de Guatemala:

(i) El período que inicia el 1 de julio de

un año y termina el 30 de junio del año siguiente; o

(ii)

Extraordinariamente del 1 de enero al 31 de diciembre y debidamente autorizado

por la Superintendencia de Administración Tributaria (SAT).

(e) En el caso de Honduras:

(i) El período que empieza el 1 de enero y

termina el 31 de diciembre del mismo año, o

(ii) Cualquier

otro periodo a solicitud del interesado que sea de 12 meses y debidamente

autorizado por la Dirección Ejecutiva de Ingresos (DEI) de la Secretaria de

Estado en el Despacho de Finanzas;

(f) En el caso de Nicaragua:

(i) El período que empieza el 1 de julio

de un año y termina el 30 de junio del año siguiente; o

(ii) Cualquier

otro periodo a solicitud del interesado que sea de 12 meses y debidamente

autorizado por la Dirección General de Ingresos del Ministerio de Hacienda y

Crédito Público;

Parte: todo Estado respecto del cual haya entrado en vigor

este Tratado;

Principios de contabilidad generalmente aceptados: los

principios utilizados en los territorios de las Partes que confieren apoyo

substancial autorizado respecto al registro de ingresos, costos, gastos,

activos y pasivos involucrados en la información y elaboración de estados

financieros. Estos indicadores pueden constituirse en guías amplias de

aplicación general, así como aquellas normas prácticas y procedimientos propios

empleados usualmente en la contabilidad;

Procedimiento para verificar el origen: proceso

administrativo que se inicia con la notificación de inicio del procedimiento de

verificación por parte de la autoridad competente de una Parte y concluye con

la resolución final de determinación de origen;

Productor: una persona que cultiva, cría, extrae, cosecha,

pesca, caza, manufactura, procesa o ensambla una mercancía, ubicado en

territorio de una Parte quien está obligado a conservar en territorio de esa

Parte los registros y documentos a que se refiere el artículo 5-04(5) del

Tratado y el artículo IX de estas Reglamentaciones Uniformes;

Resolución de determinación de origen: una resolución

emitida como resultado de un procedimiento para verificación del origen, que

establece si una mercancía califica como originaria, de conformidad con el

Capítulo 4 (Reglas de origen);

Sistema Armonizado (SA): el Sistema Armonizado de Designación

y Codificación de Mercancías que esté en vigencia, incluidas sus reglas

generales de interpretación y sus notas legales de sección, capítulo, partida y

subpartida, en la forma en que las Partes lo hayan adoptado y aplicado en sus

respectivas legislaciones:

(a) En el caso de Chile, en el Arancel

Aduanero,

(b) En el caso de las Repúblicas de Costa

Rica, El Salvador, Guatemala, Honduras y Nicaragua, en el Sistema Arancelario

Centroamericano (SAC);

Trato arancelario preferencial: la aplicación de la tasa

arancelaria correspondiente a una mercancía originaria, conforme al programa de

desgravación arancelaria;

Tratado: el Tratado de Libre Comercio entre los Gobiernos de

Chile, Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua .

2. Salvo lo definido en este artículo, se

incorporan a estas Reglamentaciones,"Segunda Parte: Procedimientos

Aduaneros", las definiciones establecidas en el artículo 1 de la

"Primera Parte: Reglas de Origen".

Artículo III.-Transbordo y expedición directa o tránsito internacional. Para

efectos del artículo 3-04 y de conformidad a lo dispuesto en el artículo 4-14

del Tratado, cada Parte podrá negar el trato arancelario preferencial aplicable

a una mercancía originaria, no obstante que se cumpla con los requisitos del

artículo 5-03 del Tratado y cualquier otra exigencia impuesta por su

legislación, cuando:

(a) En contra de las leyes de dicha Parte,

la solicitud de trato arancelario preferencial para la mercancía, no esté

respaldada por documentos de prueba como facturas, conocimientos de embarque,

guías aéreas, cartas de porte o documento que haga sus veces de conformidad con

la legislación de cada Parte, que indiquen el itinerario de los envíos y todos

los puntos de embarque y transbordo previos a la importación de la mercancía a

su territorio; y

(b) La mercancía es transportada o transbordada en el

territorio de un país que sea o no Parte del Tratado, y el importador de la

mercancía no entregue, a solicitud de la autoridad competente de la Parte

importadora, una copia de los documentos de control aduanero que comprueben, a

satisfacción de dicha autoridad que la mercancía permaneció bajo control

aduanero en el territorio de ese país, y que después de la producción, no

sufrió un proceso ulterior o fue objeto de operaciones distintas a las

permitidas, de conformidad con el artículo 4-14 del Tratado.

Artículo IV.-Certificado de origen:

1. El certificado de origen a que se

refiere el artículo 5-02 del Tratado es el documento que debe utilizarse para

certificar que una mercancía que se exporta del territorio de una Parte a

territorio de la otra Parte, califica como originaria y, en consecuencia, puede

importarse gozando del trato arancelario preferencial establecido de

conformidad con el artículo 3-04 del Tratado, cumpliendo los demás requisitos

establecidos en el Tratado y en estas Reglamentaciones Uniformes.

2. El certificado de origen a que se

refiere el párrafo 1 anterior deberá:

(a) Ser emitido conforme al formato

establecido en el Anexo IV.2(a), el cual será de libre reproducción;

(b) Estar en el formato establecido en el

párrafo 2. (a) anterior, impreso o en otro medio o forma que sea aprobado por

la autoridad competente de la Parte a cuyo territorio se importe la mercancía;

y

c) Ser llenado por el exportador de

acuerdo con estas Reglamentaciones Uniformes, y cumpliendo las instrucciones

del certificado de origen establecidas en el Anexo IV.2(a).

3. Para efectos del artículo 5-02(5)(a) del Tratado, un certificado de origen único podrá

utilizarse para:

(a) Un solo embarque de mercancías que se

importen al territorio de una de las Partes, al amparo de una o más

declaraciones de importación; o

(b) Más de un embarque de mercancías que

se importen al territorio de una de las Partes, al amparo de una declaración de

importación.

4. De conformidad con el artículo 5-02(2)

del Tratado, la vigencia de hasta dos años del certificado de origen a partir

de la fecha de su firma, significa el plazo durante el cual se puede efectuar

la importación de las mercancías descritas en el certificado, al amparo del

mismo, salvo lo dispuesto por el artículo 5-02(5)(b) del Tratado, en cuyo caso

las importaciones al territorio de la otra Parte deberán realizarse en el

periodo señalado en el certificado.

Artículo V.-Declaración de origen:

1. La declaración de origen a que se

refiere el artículo 5-02(1) del Tratado deberá:

(a) Ser emitida conforme al formato

establecido en el Anexo V.1(a), el cual será de libre

reproducción;(b) Estar en el formato establecido en el párrafo

1 (a) anterior, impreso o en otro medio o forma que sea aprobado por la

autoridad competente de la Parte a cuyo territorio se importe la mercancía; y

(c) Ser llenada por el productor de

acuerdo con estas Reglamentaciones Uniformes y cumpliendo con las instrucciones

de la declaración de origen establecidas en el Anexo V 1(a).

2. De conformidad con el artículo 5-02(4)(b) del Tratado, la vigencia de hasta dos años de la

declaración de origen contados a partir de la fecha de su firma, significa el

plazo durante el cual el exportador puede emitir un certificado de origen que

ampare la mercancía cubierta por esa declaración.

3. Nada de lo dispuesto en estas

Reglamentaciones se interpretará como una obligación para el productor de una

mercancía de llenar y firmar una declaración de origen, ni como una obligación

de entregar una declaración de origen al exportador.

Artículo VI.-Obligaciones

respecto a las Importaciones:

1. Para efectos del artículo 5-03(1)(a) del Tratado, "certificado de origen válido"

es un certificado de origen que esté llenado por el exportador de la mercancía

ubicado en el territorio de la Parte exportadora de conformidad con los

requisitos establecidos en el artículo IV de estas Reglamentaciones Uniformes.

2. Para efectos del artículo 5-03(1)(c) del Tratado, cuando la autoridad competente de la Parte

a cuyo territorio se importe la mercancía determine que un certificado de

origen:

a. Es ilegible, presenta errores, omisiones

o no ha sido llenado de acuerdo con el artículo IV de estas Reglamentaciones,

deberá otorgar al importador, por única vez, un plazo máximo de 15 días o uno

mayor, para que le proporcione un nuevo certificado.

b. Presenta borrones, tachaduras, enmiendas

o entre líneas, podrá negar trato arancelario preferencial, de conformidad con

el artículo 5.03(2) del Tratado.

3. De acuerdo al artículo 5-03(1)(d) del Tratado, no será sancionado el importador que

presente una declaración de corrección conforme a lo dispuesto en el Anexo VI.3

y pague los aranceles correspondientes, si hubiere lugar a ellos.

4. Cuando, como resultado de una

verificación de origen realizada de conformidad al artículo 5-08 del Tratado y

al artículo X de estas Reglamentaciones, la autoridad competente de una Parte

determine que, una mercancía amparada por un certificado de origen aplicable a

varias importaciones de mercancías idénticas de acuerdo con el artículo

5-02(5)(b) del Tratado, no califica como mercancía originaria, dicho

certificado no podrá utilizarse para solicitar trato arancelario preferencial

para las demás mercancías idénticas que ampara el certificado, con

posterioridad a la fecha en que se emita la resolución escrita conforme al

artículo 5-08(12) del Tratado, sin perjuicio de que la autoridad competente

niegue el trato arancelario preferencial a la mercancía que haya sido objeto de

la verificación.

5. Lo dispuesto en el artículo 5-03 del Tratado no exime al

importador de la obligación de cubrir los aranceles aduaneros y demás

obligaciones tributarias de conformidad con la legislación aplicable en la

Parte importadora, cuando la autoridad competente niegue el trato arancelario

preferencial a la mercancía o mercancías que haya importado, de conformidad con

los artículos 5-08(4), 5.08(7) ó 5.08 (12) del Tratado y los artículos III, VI

2 (b), IX (4), X(7), X(20) y (22) de estas Reglamentaciones o cuando con motivo

de la verificación se determinen diferencias a su cargo.

Artículo VII.-Obligaciones

respecto a las Exportaciones:

1. Para efectos del artículo 5-04(2) del

Tratado "sin demora" significa antes del inicio de una investigación

realizada por una autoridad con competencia para conducir investigaciones en

relación con el certificado y/o la declaración de origen.

2. Para efectos del artículo 5-04(2) del

Tratado, ninguna Parte podrá imponer sanciones a un exportador o productor de

una mercancía en su territorio, cuando el exportador o productor efectúe sin

demora la notificación escrita a que se refiere dicho artículo.

3. Para efectos del artículo 5-04(2) del

Tratado, cuando la autoridad competente de una Parte proporcione a un

exportador o productor de una mercancía una resolución de conformidad con el

artículo 5-08(12) del Tratado que determina que la mercancía no es originaria,

el exportador o el productor deberá notificar dicha resolución a todas las

personas a las que entregó el certificado o declaración de origen

correspondiente a esa mercancía.

Artículo VIII.-Excepciones. Para efectos del artículo 5-05 del Tratado, se

considerará que una importación forma parte de dos o más importaciones que se

efectúen o se pretendan efectuar con el propósito de evadir el cumplimiento de

los requisitos de certificación, según lo dispuesto en el Anexo VIII.

Artículo IX.-Registros contables:

1. Los registros y documentos que deban

conservarse en cumplimiento de lo dispuesto en los artículos 5-03(4) y 5-04(5)

del Tratado, se deberán mantener de tal manera que permita a los funcionarios

de la autoridad competente de una Parte, que realice una verificación de origen

de conformidad con el artículo 5-08 del Tratado y del artículo X de estas

Reglamentaciones, efectuar verificaciones detalladas de los registros y

documentos para verificar la información con base en la cual:

(a) En el caso de un importador, se haya

solicitado trato arancelario preferencial respecto a una mercancía importada a

su territorio, y

(b) En el caso de un exportador o

productor, se haya llenado un certificado o declaración de origen respecto a

una mercancía exportada al territorio de la otra Parte.

2. Los importadores, exportadores o

productores en territorio de una Parte que deban conservar los documentos y

registros de conformidad con los artículos 5-03(4) y 5-04(5) del Tratado,

podrán mantenerlos en medios electrónicos o magnéticos, de conformidad con la

legislación de esa Parte, siempre que puedan recuperarse e imprimirse.

3. Los exportadores y productores que

deben conservar registros y documentos de acuerdo con el artículo 5-04(5) del

Tratado, deberán ponerlos a disposición de la autoridad competente de la Parte

que realice una visita de verificación de origen y otorgar facilidades para su

inspección, previo cumplimiento de los requisitos de notificación y

consentimiento establecidos en el artículo 5-08(5) del Tratado.

4. En conformidad a lo dispuesto en el

artículo 5.03(2) del Tratado, una Parte podrá negar

trato arancelario preferencial a una mercancía objeto de una verificación de

origen, cuando el exportador, productor o importador de la mercancía que debe

conservar registros o documentos de conformidad con los artículos 5-03(4) y

5-04(5) del Tratado:

(a) No conserve los registros o documentos

para determinar el origen de la mercancía, de conformidad a lo dispuesto en los

capítulos 4 (Reglas de Origen) y 5 (Procedimientos Aduaneros) del Tratado y de

estas Reglamentaciones, sujeto a lo dispuesto en el párrafo 5; o

(b) Niegue el acceso a los registros o

documentos.

5. Cuando la autoridad competente de una

Parte, durante el transcurso de una verificación de origen, determine que el

exportador o productor de una mercancía en territorio de la otra Parte no

conserva sus registros de acuerdo con los principios de contabilidad

generalmente aceptados aplicados en el territorio de la Parte en el cual se

produce la mercancía, otorgará al exportador o productor la oportunidad de

adecuar sus registros a los principios de contabilidad generalmente aceptados

dentro de los 60 días siguientes a la fecha en que la autoridad competente le

haya informado por escrito que los registros no han sido conservados conforme a

tales Principios.

Artículo X.-Procedimientos

para verificar el origen:

1. De conformidad con lo dispuesto en el

artículo 5-08(2) (a) del Tratado, en lo relativo a la solicitud de información

y sin perjuicio de los otros procedimientos de verificación dispuestos en el

artículo 5-08(2) del mismo, la autoridad competente de una Parte podrá efectuar

una verificación de origen a una mercancía importada a su territorio mediante:

(a) Un oficio de verificación solicitando

información y documentación al exportador o productor de la mercancía en

territorio de la otra Parte, siempre que se haga mención específica de la

mercancía objeto de la verificación; o

(b) Cualquier otro medio usualmente

utilizado por la autoridad competente de la Parte que lleve a cabo la

verificación.

2. Cuando la autoridad competente de una

Parte, efectúe una verificación de origen en los términos del párrafo 1(b),

podrá, con base en la respuesta escrita de un exportador o productor a una

comunicación en los términos de dicho párrafo, emitir una resolución de

conformidad con el artículo 5-08(12) del Tratado que determine:

(a) Que la mercancía califica como

originaria; o

(b) Que la mercancía no califica como

originaria, siempre que la contestación haya sido proporcionada por escrito y

firmada por ese exportador o productor.

3. Cuando la autoridad competente efectúe

una verificación de origen de una mercancía en los términos del artículo 5-08(2)(a) del Tratado o del párrafo 1(a), deberá notificar el

cuestionario o el oficio de verificación de conformidad con lo dispuesto en el

párrafo 15.

4. El cuestionario escrito o el oficio de

verificación a que se refiere el párrafo 3, deberá:

(a) Señalar el plazo con que cuenta el

exportador o productor, el cual no deberá exceder de 30 días, contados a partir

de la fecha en que sea recibido, para contestar y devolver el cuestionario o la

información y documentación requerida de conformidad con el artículo 5.08 (3)

del Tratado; y

(b) Incluir el aviso de intención de negar

trato arancelario preferencial, en caso de que el exportador o productor no

cumpla con la presentación del cuestionario debidamente contestado, o de la

información requerida, dentro de dicho plazo.

5. Durante el plazo señalado en el

artículo 5.08(3) del Tratado y en el párrafo 4 (a), el exportador o productor

podrá por una sola vez, solicitar por escrito a la autoridad competente

prórroga del mismo, la cual no podrá ser superior a 30 días.

6. Cuando la autoridad competente haya

recibido el cuestionario contestado o la información y documentación requerida

mediante un oficio de verificación, dentro del plazo correspondiente y estime

que requiere mayor información para resolver sobre el origen de las mercancías

objeto de la verificación, podrá solicitar información adicional al exportador

o productor, mediante un cuestionario o un oficio de verificación subsecuente,

debiendo sujetarse a lo dispuesto en los párrafos 3, 4 y 5.

7. En caso que el exportador o productor

no devuelva debidamente respondido el primer cuestionario u oficio de

verificación o los subsecuentes a que se refieren los párrafos 3, 4 ,5 y 6, la

autoridad competente podrá negar trato arancelario preferencial a la mercancía

o mercancías objeto de la verificación.

8. Las normas comunes para los

cuestionarios escritos a que se refiere el artículo 5-08(2)(a)

del Tratado, están contenidas en el Anexo X.8.

9. Cada Parte dará a conocer a la otra

Parte, en la fecha de entrada en vigor del Tratado o en una anterior, la

autoridad competente a la cual se enviará la notificación a que se refiere el

artículo 5-08(5) del Tratado.

10. Cada Parte dispondrá que cuando el

exportador o productor reciba una notificación de conformidad con el artículo

5.08 (5) del Tratado, podrá dentro de los quince (15) días siguientes a la

fecha de recepción de la notificación, por una sola vez, solicitar la

posposición de la visita de verificación propuesta.

11. Para efectos de lo dispuesto en el artículo 5.08 (8) del

Tratado y en el párrafo 10, la posposición de una visita de verificación se

notificará por escrito de conformidad a lo dispuesto en el párrafo

12. Cualquier modificación de la

información a que se refiere el artículo 5-08(6)(a) y

(e) del Tratado, deberá ser notificada por escrito al exportador o productor y

a la autoridad competente del país exportador, antes de la visita de

verificación. Cualquier otra modificación a dicha información se considerará

una nueva notificación en los términos del artículo 5-08(5) del Tratado.

13. Para efectos de lo dispuesto en el

artículo 5.08 (7) del Tratado, cuando el exportador o productor no otorga su

consentimiento por escrito para la realización de la visita de verificación de

origen, la autoridad competente podrá negar el trato arancelario preferencial a

las mercancías que habrían sido objeto de dicha visita.

14. De la visita de verificación la

autoridad competente de la Parte importadora levantará un acta que contenga los

hechos relevantes constatados.

15. Para efectos de lo dispuesto en el

artículo 5.08 del Tratado y en este artículo, las notificaciones de los

cuestionarios, oficios, resoluciones, avisos u otras comunicaciones escritas

que se efectúen al exportador o productor con motivo de una verificación de

origen, se considerarán válidas, siempre que se practiquen por cualquier medio

que produzca un comprobante que confirme su recepción por el exportador o

productor, o su recepción en el domicilio consignado en el certificado o

declaración de origen.

Los plazos a que se refiere este artículo comenzarán a

correr al día siguiente de la fecha de recepción señalada en el comprobante.

16. La autoridad competente de una Parte

podrá requerir, para efectos de verificar el origen de una mercancía, que el

importador de la mercancía voluntariamente obtenga y proporcione información

escrita entregada voluntariamente por el exportador o productor de la mercancía

en territorio de la otra Parte, en cuyo caso la omisión o negativa del

importador para obtener y proporcionar la información, no se tomará como una

omisión del exportador o productor de proporcionar la información, ni como

fundamento para negar trato arancelario preferencial.

17. Nada en este artículo limitará ningún

derecho otorgado en el Capítulo 5 (Procedimientos Aduaneros) del Tratado al

exportador o productor de una mercancía en el territorio de una Parte, por el

hecho de que ese exportador o productor sea también el importador de la

mercancía en territorio de la Parte en la cual se solicita trato arancelario

preferencial.

18. Para efectos del artículo 5.08 (4) ó

(7) del Tratado, de los artículos IX (4), X(7) y X(13) de estas

Reglamentaciones y en los demás casos previstos en el Tratado y estas

Reglamentaciones, cuando la autoridad competente niegue trato arancelario

preferencial a la mercancía o mercancías que habrían sido objeto de una

verificación, dicha autoridad deberá emitir una resolución por escrito debidamente

fundada y motivada, la cual se notificará al exportador o productor en los

términos del párrafo 15 y surtirá efectos al día siguiente de la fecha de su

recepción.

19. Para efectos de lo dispuesto en el

artículo 5-08 del Tratado, el procedimiento para verificar el origen se tendrá

por concluido con la finalización de los trámites, diligencias y gestiones que

requieren los medios de verificación, sea que se haya utilizado uno o más de

ellos y/o se hayan empleado alternativamente o en forma repetida, incluyendo la

emisión de la resolución de determinación de origen. El procedimiento para

verificar el origen no podrá exceder del plazo de un año, no obstante lo

anterior, la autoridad competente podrá prorrogar dicho plazo hasta por el

término de 90 días, previa notificación al exportador o productor de la

mercancía de los motivos que fundamentan dicha prórroga para la emisión de la

resolución de determinación de origen.

20. Para efectos del artículo 5-08(12) del

Tratado, la autoridad competente deberá emitir una resolución de determinación

de origen al exportador o productor cuya mercancía o mercancías hayan sido

objeto de la verificación, dentro del plazo o su prórroga establecido en el

párrafo 19 de estas Reglamentaciones, en la que se determine si la mercancía

califica o no como originaria, la cual incluirá las conclusiones de hecho y el

fundamento jurídico de la determinación. Dicha resolución se notificará al

exportador o productor de conformidad con lo dispuesto en el párrafo 3 y

surtirá efectos al día siguiente de la fecha de su recepción.

21. Cuando la autoridad competente de una

Parte determine, con base en la información obtenida durante una verificación

de origen, que una mercancía objeto de la verificación no califica como

originaria, antes de emitir la resolución a que se refiere el párrafo 20,

deberá notificar, al exportador o al productor de conformidad a lo dispuesto en

el párrafo 15, un aviso por escrito con la intención de negar trato arancelario

preferencial respecto a dicha mercancía, el cual incluirá las conclusiones de

hecho y el fundamento jurídico de la determinación, y le otorgará un plazo de

30 días para que proporcione comentarios por escrito o información adicional

respecto a la determinación

22. Para efectos de lo dispuesto en el

párrafo 21, la autoridad competente podrá, mediante la resolución por escrito a

que se refiere el artículo 5-08(12) del Tratado y el párrafo 20, negar trato

arancelario preferencial a la mercancía, transcurrido el plazo a que se refiere

dicho párrafo. Antes de negar trato arancelario preferencial, la autoridad

competente deberá tomar en cuenta cualquier comentario o información adicional

proporcionada por el exportador o productor durante el plazo a que se refiere

el párrafo 21.

23. Para efectos de lo dispuesto en el

artículo 5-08(13) del Tratado, se considerará que el exportador o el productor

ha certificado o declarado más de una vez de una manera falsa o infundada que

una mercancía importada a territorio de una de las Partes califica como originaria,

cuando con motivo de dos o más verificaciones de origen, se hayan emitido dos o

más resoluciones declarando no originarias mercancías idénticas a la mercancía

objeto de verificación, negando el trato arancelario preferencial.

24. Salvo lo dispuesto en el artículo 5.08(13) del Tratado, encontrándose en curso un

procedimiento para verificar el origen , la autoridad competente no podrá negar

el trato arancelario preferencial a mercancías idénticas a la mercancía objeto

de verificación. Sin perjuicio de lo anterior, éstas

últimas mercancías también podrán ser objeto de un procedimiento de

verificación de origen.

25. Para efectos del artículo 5-08(15) del

Tratado, una persona tendrá derecho a apoyarse en una resolución sobre la

clasificación arancelaria o el valor de los materiales, que haya sido emitida

de acuerdo al Anexo X.25.

26. La resolución a que se refiere el

párrafo 20, expedida por la autoridad competente de una Parte, sólo será válida

en tanto los hechos y circunstancias en que se base sean ciertos, no haya sido

modificada o revocada, y no hayan cambiado los fundamentos de hecho y de

derecho en que se haya basado.

27. Ninguna modificación ni revocación a

la resolución a que se refiere el párrafo 20, podrá aplicarse a una mercancía

que sea objeto de la resolución de determinación de origen y que haya sido

importada con anterioridad a la fecha de dicha modificación o revocación, salvo

que:

(a) La persona para quien se expidió la

resolución no haya actuado de conformidad con sus términos y condiciones;

(b) Haya habido un cambio en los hechos

materiales o en las circunstancias en las cuales se fundó la resolución; o

(c) La persona a la que se le expidió haya

manifestado falsamente u omitido hechos o circunstancias sustanciales en los

que se base la resolución.

28. Para efectos del artículo 5-08 (14)

del Tratado, la referencia a la frase "uno o más materiales utilizados en

la producción de la mercancía" significa materiales utilizados en la

producción de la mercancía o utilizados en la producción de un material

utilizado en la producción de la mercancía.

29. El artículo 5-08(15) del Tratado, en relación con el

artículo 5-08(14), incluye cualquier resolución sobre clasificación arancelaria

o valor o una resolución anticipada conforme al artículo 5-09 del Tratado,

emitida respecto a un material utilizado en la producción de la mercancía o

utilizado en la producción de un material utilizado en la producción de la

mercancía.

30. La verificación de origen de un

material utilizado en la producción de una mercancía se hará de conformidad al

procedimiento dispuesto en el artículo 5-08 del Tratado y en este artículo, en

lo que resulte procedente.

Artículo XI.-Resoluciones

anticipadas:

1. Para efectos del artículo 5-09 del

Tratado, la autoridad competente de una Parte, emitirá una resolución

anticipada para un exportador o productor, en el territorio de la otra Parte,

respecto a un material utilizado en la producción de una mercancía en el

territorio de esa otra Parte, previo a la importación al territorio de la Parte

que emita la resolución, relativa a cualquiera de los supuestos establecidos en

el artículo 5-09(1)(a) a (d) respecto a ese material.

2. Las normas comunes respecto de la

información que se deberá incluir en la solicitud de una resolución anticipada

están establecidas en el Anexo XI.2.

3. Sujeto a lo dispuesto en el párrafo 4

siguiente, la autoridad competente expedirá la resolución anticipada dentro de

los 120 días siguientes a la recepción de toda la información que

razonablemente se requiera para tramitar la solicitud, incluyendo cualquier

información complementaria que pueda requerirse.

4. Para efectos del artículo 5-09(2)(b) del Tratado, cuando la autoridad competente de una

Parte determine que una solicitud de una resolución anticipada está incompleta,

se podrá negar a continuar con el trámite siempre que:

(a) Haya notificado al solicitante el

requerimiento de cualquier información complementaria y que el plazo dentro del

cual el solicitante deberá proporcionar la información, no deberá exceder de 30

días; y

(b) El solicitante no haya proporcionado

la información dentro del plazo establecido.

Nada de lo establecido en este párrafo impedirá a una

persona que vuelva a presentar una solicitud de resolución anticipada.

5. Para efectos del artículo 5-09(6) del

Tratado, "importaciones de una mercancía" se define en el Anexo XI.5.

Artículo XII.-Revisión e impugnación:

1. Los exportadores o productores a

quienes se emita una resolución de conformidad con lo establecido en el

artículo X(20) de estas Reglamentaciones tendrán los

mismos derechos de revisión e impugnación previstos para los importadores en

los términos del artículo 5-10 (2) del Tratado.

2. La modificación o revocación de una

resolución anticipada emitida de conformidad con el artículo 5-09 del Tratado y

artículo XI de estas Reglamentaciones , podrá ser

objeto de revisión e impugnación de conformidad con el artículo 5-10 del

Tratado.

3. Cuando una Parte niegue trato

arancelario preferencial a una mercancía mediante una resolución con base en:

(a) Un nuevo certificado de origen que no

fue proporcionado dentro del plazo establecido en el artículo VI.2 (a) de estas

Reglamentaciones, o

(b) El incumplimiento de un plazo

establecido en el Tratado o en estas Reglamentaciones , salvo el plazo

mencionado en el artículo 5-03(3) del Tratado, respecto a la entrega de los

registros u otra información a la autoridad competente de esa Parte;

El fallo que se pronuncie en la revisión o impugnación de

una resolución de conformidad con el artículo 5-10 (2) del Tratado, únicamente

versará sobre el cumplimiento de los plazos a que se refieren los párrafos (a)

y (b) precedentes, siempre que en el caso del subpárrafo (a) se haya presentado

a la autoridad competente de la Parte un nuevo certificado de origen.

ANEXOS

ANEXO II.1

Autoridad competente para estas Reglamentaciones,

"Segunda Parte: Procedimientos aduaneros"es,

en el caso de:

a) Chile, para los artículos I al XII y

sus anexos, el Servicio Nacional de Aduanas;

b) Costa Rica, para los artículos I al XII

y sus anexos, la Dirección General de Aduanas;

c) El Salvador, para todos los artículos y

anexos, la Dirección de Política Comercial del Ministerio de Economía, salvo

los artículos III (b) y VI (2) y el Anexo VI.3 (c) que corresponderá a la

Dirección General de la Renta de Aduanas del Ministerio de Hacienda;

d) Guatemala, para todos los artículos y

anexos, la Dirección de Administración del Comercio Exterior del Ministerio de

Economía, salvo los artículos III (b) y VI (2) y el Anexo VI.3 (c) que

corresponderá a la Superintendencia de Administración Tributaria (SAT).

e) Honduras, para todos los artículos y

anexos, la Dirección General de Integración Económica y Política Comercial de

la Secretaría de Industria y Comercio, salvo los artículos III (b), VI (2) (a)

y el Anexo VI.3 (e) que corresponderá a la Dirección Ejecutiva de Ingresos

(DEI) de la Secretaría de Finanzas; y

f) Nicaragua, para todos los artículos y

anexos, la Dirección de Integración y Administración de Tratados del Ministerio

de Fomento, Industria y Comercio, salvo los artículos III (b) y VI (2) y el

Anexo VI.3 (f) que corresponderá a la Dirección General de Servicios Aduaneros

del Ministerio de Hacienda y Crédito Público.

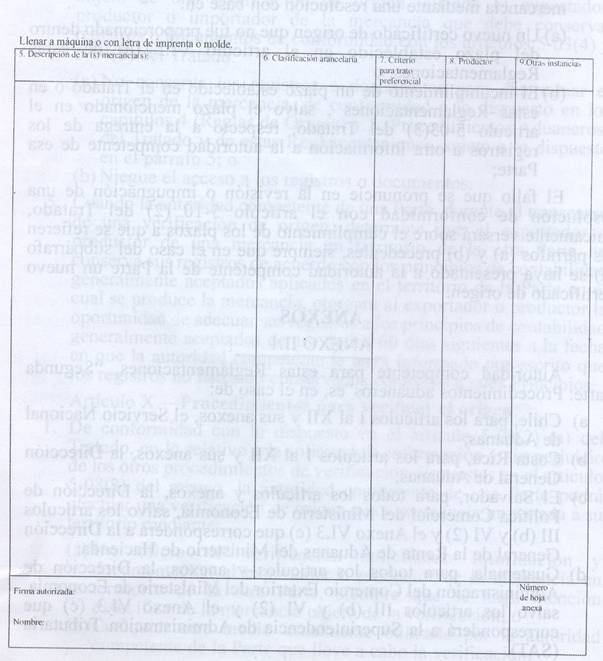

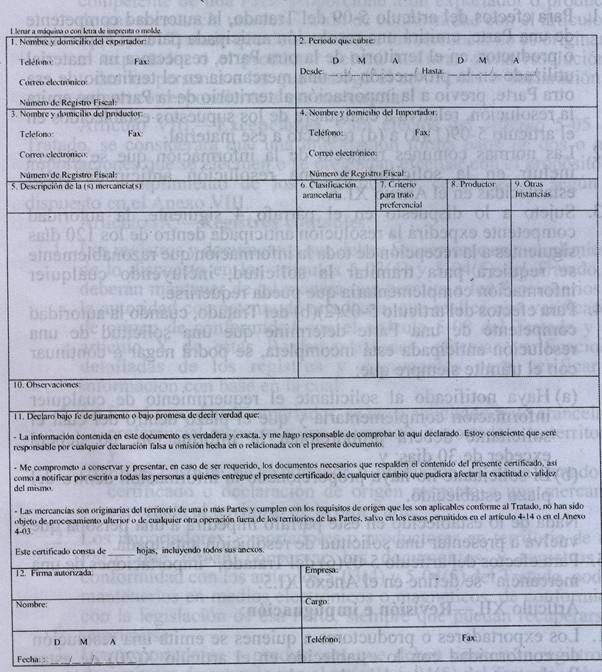

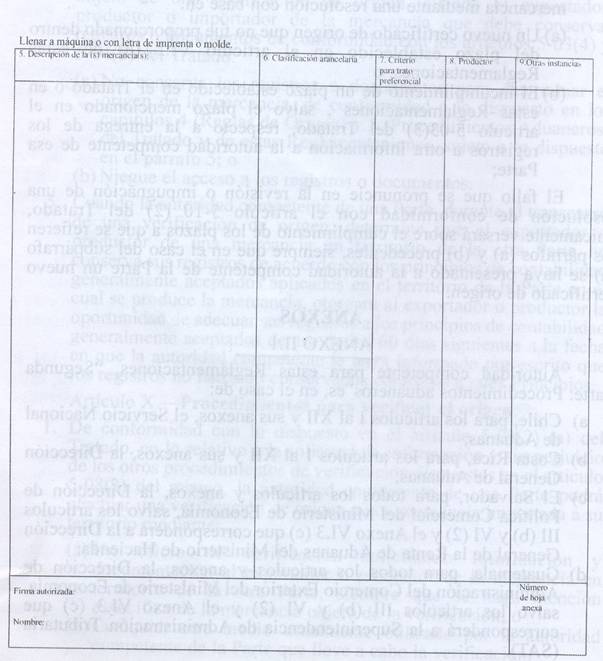

ANEXO IV. 2 (a)

Tratado de Libre Comercio entre los Gobiernos de las Repúblicas de

Chile, Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua

Certificado de Origen

(Instrucciones al Reverso)

ANEXO IV.2 (a)

Tratado de Libre Comercio entre los Gobiernos de las Repúblicas de

Chile, Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua

Certificado de Origen

Hoja anexa

Instrucciones para el llenado del Certificado de Origen

Para efectos de obtener trato arancelario preferencial, este

documento deberá ser llenado en forma legible y completa por el exportador de

la mercancía o mercancías, sin tachaduras, enmiendas o entrelíneas y el

importador deberá tenerlo en su poder al momento de presentar la declaración de

importación. Llenar a máquina o con letra de imprenta o molde. En caso de

requerir mayor espacio deberá utilizar la hoja anexa del certificado de origen.

Campo 01: Indique el nombre completo, la

denominación o razón social, el domicilio (incluyendo la dirección, la ciudad y

el país), el número de teléfono, el número de fax, la dirección de correo

electrónico y el número del registro fiscal del exportador.

El número del registro fiscal será en:

Chile: el número del rol único tributario (RUT).

Costa Rica: el número de cédula jurídica para personas

jurídicas ó la cédula de identidad para personas físicas.

El Salvador: el Número de Identificación Tributaria (N.I.T)

Guatemala: el Número de Identificación Tributaria (N.I.T).

Honduras: el número de Registro Tributario Nacional (R.T.N.).

Nicaragua: el número de Registro Unico

del Contribuyente (R.U.C.)

Campo 02: Deberá llenarse sólo en caso de

que el certificado ampare varias importaciones de mercancías idénticas a las

descritas en el Campo 5, que se importen a cualquiera de las Partes en un

periodo específico no mayor de 12 meses (periodo que cubre). "DESDE"

deberá ir seguida por la fecha (Día/Mes/Año) a partir de la cual el certificado

ampara la mercancía descrita (esta fecha puede ser anterior a la fecha de firma

del certificado). "HASTA" deberá ir seguida por la fecha

(Día/Mes/Año) en la que expira el periodo que cubre el certificado. Las

importaciones de cualquiera de las mercancías amparadas por el certificado deberán

efectuarse dentro de las fechas indicadas.

Campo 03: Indique el nombre completo, la

denominación o razón social, el domicilio (incluyendo la dirección, la ciudad y

el país), el número de teléfono, el número de fax, la dirección de correo

electrónico y el número del registro fiscal del productor, tal como se describe

en el Campo 1. En caso de que el certificado ampare mercancías de más de un

productor, señale: "VARIOS" y anexe una lista de los productores,

incluyendo el nombre completo, la denominación o razón social, el domicilio

(incluyendo la dirección, la ciudad y el país), el número de teléfono, número

de fax, la dirección de correo electrónico y el número del registro fiscal,

haciendo referencia directa a la mercancía descrito en el Campo 5. Cuando se desee

que la información contenida en este campo sea confidencial, deberá señalarse:

"DISPONIBLE A SOLICITUD DE LA AUTORIDAD COMPETENTE". En caso de que

el productor y el exportador sean la misma persona, señale: "IGUAL".

Campo 04: Indique el nombre completo, la

denominación o razón social, el domicilio (incluyendo la dirección, la ciudad y

el país), el número de teléfono, el número de fax, la dirección de correo

electrónico y el número del registro fiscal del importador, tal como se

describe en el Campo 1.

Campo 05: Proporcione una descripción

completa de cada mercancía. La descripción deberá ser lo suficientemente

detallada para relacionarla con la descripción de la mercancía contenida en la

factura, así como con la descripción que le corresponda a la mercancía en el

Sistema Armonizado (SA). En caso de que el certificado ampare una sola

importación de mercancías, deberá indicarse el número de la factura, tal como

aparece en la factura comercial. En caso de desconocerse, deberá indicarse otro

número de referencia único, como el número de orden de embarque, el número de

orden de compra o cualquier otro número que sea capaz de identificar las

mercancías.

Campo 06: Para cada mercancía descrita en

el Campo 5, identifique los seis dígitos correspondientes a la clasificación

arancelaria del SA.

Campo 07: Para cada mercancía descrita en

el Campo 5, indique el criterio aplicable (desde la A hasta la F). Las reglas

de origen se encuentran en el capítulo 4 (Reglas de Origen) y en el Anexo 4-03 (Reglas

de origen específicas) y en estas Reglamentaciones. Con el fin de acogerse al

trato arancelario preferencial, cada mercancía debe cumplir con alguno de los

siguientes criterios:

Criterios para trato preferencial.

A: La mercancía es obtenida en su

totalidad o producida enteramente en territorio de una o más Partes.

B: La mercancía es producida en el

territorio de una o más Partes a partir exclusivamente de materiales que

califican como originarios de conformidad al Capítulo 4 (Reglas de Origen).

C: La mercancía es producida en el

territorio de una o más Partes a partir de materiales no originarios que

cumplen con un cambio de clasificación arancelaria y otros requisitos, según se

especifica en el Anexo 4-03 (Reglas de origen específicas) y cumple con las

demás disposiciones aplicables del Capítulo 4 (Reglas de Origen).

D: La mercancía es producida en el

territorio de una o más Partes a partir de materiales no originarios que

cumplen con un cambio de clasificación arancelaria y otros requisitos, y la

mercancía cumple con un valor de contenido regional (VCR), según se especifica

en el Anexo 4-03 (Reglas de origen específicas), y con las demás disposiciones

aplicables del Capítulo 4 (Reglas de Origen).

E: La mercancía es producida en el territorio

de una o más Partes y cumple con un VCR según se especifica en el Anexo 4-03

(Reglas de origen específicas), y cumple con las demás disposiciones del

Capítulo 4 (Reglas de Origen).

F: La mercancía es producida en el

territorio de una o más Partes, pero uno o más de los materiales no originarios

utilizados en la producción de la mercancía no cumplen con un cambio de

clasificación arancelaria debido a que:

1. La mercancía se ha importado a

territorio de una Parte sin ensamblar o desensamblada, pero se ha clasificada

como una mercancía ensamblada de conformidad con la regla 2(a) de las Reglas

Generales de Interpretación del SA, o

2. Las mercancías y sus partes estén

clasificadas bajo la misma partida y la describa específicamente, siempre que

esta no se divida en subpartidas; o

3. Las mercancías y sus partes estén

clasificadas bajo la misma subpartida y ésta las describa específicamente;

Siempre que el valor de contenido regional de la mercancía,

determinado de acuerdo con el artículo 4-07 del Tratado, no sea inferior al

treinta por ciento (30%), y la mercancía cumpla con las demás disposiciones

aplicables de este capítulo a menos que la regla aplicable del Anexo 4-03 del

Tratado bajo la cual la mercancía está clasificada, especifique un requisito de

valor de contenido regional diferente, en cuyo caso deberá aplicarse ese

requisito. Lo dispuesto en este literal no se aplicará a las mercancías

comprendidas en los capítulos 61 al 63 del SA.

Campo 8: Para cada mercancía descrita en

el Campo 5, indique: "SI" cuando usted sea el productor de la

mercancía. Si usted no fuera el productor de la mercancía, indique

"NO", seguido por (1) ó (2) , dependiendo de

si el certificado se basa en uno de los siguientes supuestos:

(1) Su conocimiento de que la mercancía

califica como originaria; o

(2) Una declaración de origen que ampare

la mercancía, llenada y firmada por el productor.

Campo 9: Si para determinar el origen de

la mercancía se utilizó alguna de las instancias establecidas en los artículos

4-06, 4-08 y 4-09 del Tratado, indique:

DMI: De mínimis.

ACU: Acumulación.

MMF: Mercancías y materiales fungibles.

En caso contrario indique "NO".

Campo 10: Este campo sólo deberá ser

utilizado cuando exista alguna observación en relación con este certificado,

entre otros, cuando la mercancía o mercancías descrita(s) en el Campo 5 haya(n)

sido objeto de una resolución anticipada o una resolución sobre clasificación o

valor de los materiales, indique la autoridad emisora, número de referencia y la

fecha de emisión. En caso que la mercancía objeto de intercambio sea facturada

por un operador de un tercer país Parte o no Parte, el productor o exportador

del país de origen deberá señalar el nombre, la denominación o razón social y

domicilio (incluyendo la dirección, la ciudad y el país) de dicho operador.

Campo 11: Este campo debe ser firmado y

fechado por el exportador. En caso de haber utilizado la(s) hoja(s) anexa(s),

ésta(s) también deberá(n) ser firmada(s) y fechada(s) por el exportador. La fecha

debe ser aquélla en que el certificado se llenó y firmó.

APÉNDICE AL ANEXO IV.2 (a)

Instrucciones adicionales para el llenado del campo 10

(Observaciones) del Certificado de origen aplicables

a las exportaciones desde Chile a

Costa Rica

En el campo 10 (Observaciones) del certificado de origen, adicionalmente a las instrucciones señaladas en el Anexo IV.2 (a), y para el caso de mercancías exportadas desde Chile a Costa Rica que puedan ser beneficiarias del Sistema Simplificado de Reintegro a Exportadores de Chile, el exportador deberá indicar expresamente en el campo 10 (Observaciones) que para esa exportación a Costa Rica renuncia a los beneficios del Sistema Simplificado de Reintegro a Exportadores de la ley 18.480 y que no ha solicitado ni solicitará el reintegro de derechos amparados a tal Sistema para dicha exportación.

(*)APÉNDICE 2 al ANEXO IV. (2)(a)

Procedimiento General para el Envío

y Recepción de los Certificados

Electrónicos de Origen

Costa Rica y Chile adoptan el siguiente

procedimiento para el envío y recepción del Certificado Electrónico de Origen:

1. El exportador llenará y firmará el

Certificado Electrónico de Origen en el país exportador. El certificado de

origen solo será válido si está firmado digitalmente por el exportador.

2. El certificado de origen electrónico deberá tener un

número único con el cual se permitirá identificar individualmente cada

certificado electrónico de origen.

3. El certificado de origen electrónico debe ser enviado al

importador por correo electrónico o cualquier otro medio electrónico.

4. El agente aduanero podrá presentar el certificado

electrónico de origen a la autoridad aduanera de la parte importadora para

efectos de solicitar el trato arancelario preferencial.

Requerimientos técnicos

1. Con miras a implementar el presente Procedimiento

General, Costa Rica y Chile acuerdan los siguientes requerimientos técnicos:

a. Las Partes acordarán una estructura para el

certificado electrónico de origen (XML) antes de la entrada en vigencia de la

presente Decisión.

b. Sin perjuicio de lo anterior, las Partes podrán modificar

la estructura referida en el punto 1 previo acuerdo entre Costa Rica y Chile.

c. Formato del archivo electrónico del certificado de

origen: XML.

d. Sistema de comunicación de información: Internet.

e. Firma

digital (según legislación interna de cada parte).

Descripción de procesos:

1. El exportador llena y firma electrónicamente

el certificado de origen.

2. El exportador envía por email al importador el

certificado de origen firmado electrónicamente.

3. El agente de aduanas presentará ante la autoridad

aduanera el certificado electrónico de origen.

4. La autoridad aduanera recibe el certificado de origen.

No obstante los procedimientos establecidos anteriormente, los exportadores e importadores, deberán cumplir con la obligación de conservar el certificado de origen en formato electrónico durante 5 años contados a partir de la fecha de la importación, y demás documentación relativa a la importación, de conformidad con lo establecido en el artículo 5.03 numeral 4, artículo 5.04 numeral 5, y lo dispuesto en su normativa interna según corresponda.

(*)(Así adicionado el apéndice 2 al Anexo IV(2)(a) referido al

"Procedimiento general para el envío y recepción de certificados de origen

emitidos en forma electrónica y firmados digitamente", aplicable

únicamente para Chile y Costa Rica" aprobado mediante decreto ejecutivo N°

37010 del 9 de enero del 2012)